Nabestaandenlijfrente Doelbeleggen.nl

Wat gebeurt er met lijfrente bij overlijden?

Wat is een nabestaandenlijfrente?

Een nabestaandenlijfrente is een uitkering voor nabestaanden, bijvoorbeeld een partner of kind(eren). U kunt een nabestaandenlijfrente krijgen als uw overleden partner, vader of moeder zelf pensioen had opgebouwd, bijvoorbeeld op een beleggingsrekening of bankspaarrekening. Let op! Een lijfrente wordt in de volksmond ook wel een levensverzekering of lijfrenteverzekering genoemd, maar dat betekent niet per se dat het kapitaal is opgebouwd bij een verzekeraar. Als dit wel het geval is, dan ontvangt u als nabestaande aanzienlijk minder of niets, tenzij hier extra premie voor is betaald.

Op deze pagina leest u meer over de aankoop (het uitkeren) van een nabestaandenlijfrente en de voordelen van onze beleggingslijfrente. Wij geven ook advies over de best passende nabestaandenlijfrente in uw situatie. De regelgeving over lijfrentes en nabestaandenlijfrentes is door de jaren heen regelmatig veranderd. Daardoor zijn er misschien net iets andere keuzes mogelijk. Onze adviseurs kunnen u daar meer over vertellen. Aan een telefonisch advies zijn geen kosten of andere verplichtingen verbonden.

Plan uw belafspraakHOE WORDT EEN NABESTAANDENLIJFRENTE UITGEKEERD?

Uw erfgenamen moeten het zo snel mogelijk aan ons doorgeven als u bent overleden. Als uw lijfrente al is ingegaan, keren wij die vervolgens meteen uit aan uw nabestaande(n). Als de lijfrente nog niet is ingegaan, hebben zij vanaf het moment van overlijden twee volledige kalenderjaren de tijd om een keuze te maken voor een nabestaandenlijfrente. Ze moeten een nabestaandenlijfrente aankopen, zoals dat heet. Dat kan bij Doelbeleggen.nl of bij iedere andere aanbieder van nabestaandenlijfrentes. Dit zijn de keuzes die uw nabestaanden daarbij kunnen maken.

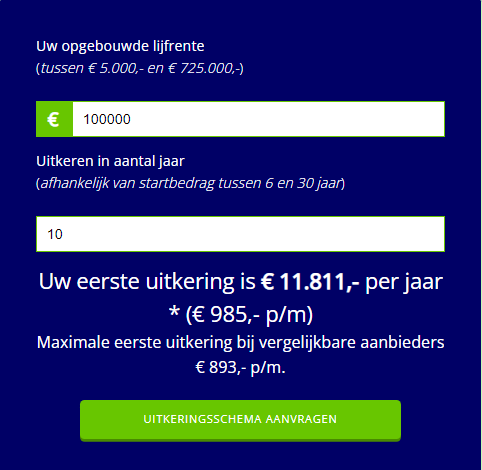

De uitkerende lijfrente van Doelbeleggen.nl

Doelbeleggen.nl heeft een slim model ontwikkeld dat naadloos aansluit op de veel gehoorde pensioenwens om te starten met een hogere uitkering. Daarbij zijn de volgende uitkeringen veel gelijkmatiger (ervan uitgaande dat het verwachte beleggingsrendement wordt behaald) en makkelijker te verwerken in het huishoudboekje.

Vaak gestelde vragen

Hoe regel ik een lijfrente voor mijn nabestaande(n)?

U begint met zelf pensioen opbouwen. U kunt hiervoor een vast bedrag inleggen per maand, kwartaal, halfjaar of jaar. Maar u kunt ook af en toe inleggen wat u kunt missen. Als u zich houdt aan de fiscale regels, kunt u dit bedrag aftrekken op uw aangifte inkomstenbelasting. Ook hoeft u geen vermogensbelasting te betalen over het kapitaal.

Als u pensioen opbouwt bij een beleggingsinstelling of bank, gaat het pensioengeld bij overlijden naar uw nabestaande(n). In de wet staat wie dat zijn, meestal uw partner en/of kinderen. In een testament kunt u afwijken van de wet. U bepaalt dan zelf wie wat van u erft.

Wat is de ingangsdatum, wanneer wordt de lijfrente uitgekeerd?

Het is slim om de uitkering te laten ingaan als de nabestaande het geld het hardst nodig heeft. De uitkering moet uiterlijk ingaan op 31 december van het tweede kalenderjaar na uw overlijden. Hierop is één uitzondering. Als de nabestaande recht heeft op een uitkering uit de Algemene nabestaandenwet, dan mag hij of zij de ingangsdatum ook kiezen als deze uitkering is opgehouden.

Wat is de duur van de uitkering?

Er gelden regels voor de duur van de uitkering. Die regels hangen af van de relatie van de nabestaande tot de overledene en soms ook van de leeftijd van de nabestaande.

Jonger dan 25 jaar: de uitkering duurt minimaal 5 jaar maar uiterlijk tot 30-jarige leeftijd.

Tussen 25 en 30 jaar: de uitkering duurt tot 30-jarige leeftijd of minimaal 20 jaar.

30 jaar of ouder: de uitkering duurt minimaal 20 jaar.

Hoe vaak wordt de lijfrente uitgekeerd?

Een nabestaande kan bijvoorbeeld kiezen voor een uitkering per maand, per kwartaal of per jaar.

Hoe hoog is de lijfrente-uitkering?

De hoogte van de lijfrente-uitkering hangt af van de looptijd. Voor het bepalen van de looptijd, moet de nabestaande zich houden aan de regelgeving.

Moet ik belasting betalen over de uitkering?

Nabestaanden zijn inkomstenbelasting verschuldigd over een nabestaandenlijfrente.

Erfgenamen hoeven vrijwel nooit erfbelasting te betalen over een nabestaandenlijfrente. Dat maakt de nabestaandenlijfrente ook een nuttig instrument om erfbelasting mee te besparen.