Wat kost eigenlijk het beste voor uw kind; nu en in de toekomst?

Een spaarrekening openen voor de kinderen is voor de meeste ouders heel vanzelfsprekend. Maandelijks wordt er een bedrag gestort en tegen de tijd dat het kind 18 jaar oud wordt, is er een leuke pot geld die vaak nog geen bestemming heeft. Maar als u nu al weet welke financiële uitdagingen uw kind(eren) straks te wachten staan, dan is doelgericht sparen niet onverstandig. Of misschien leert een klein rekensommetje u nu al dat u met sparen dat doel nooit gaat bereiken.

Kent u het Nibud, Nationaal Instituut voor Budgetvoorlichting? Zij hebben als vuistregel dat een kind tot 12 jaar ruim € 50.000 kost, € 4.320 per jaar. Kinderen in de leeftijd van 12 tot 18 jaar kosten gemiddeld een kleine € 30.000, € 4.766 per jaar. Het Centraal Bureau voor de Statistiek (CBS) doet het weer op een andere manier. Zij hebben verschillende berekeningen gemaakt voor de kosten van een kind in verschillende gezinssituaties. Zo kost dan één kind in een tweeoudergezin gemiddeld 15% van het besteedbaar inkomen en bij een eenoudergezin gemiddeld 23%.

Maar vuistregels zijn uiteraard niet in steen gehouwen. Ten eerste heeft niet ieder gezin eenzelfde inkomen en sommige gezinnen zijn zuiniger dan andere. Steeds meer ouders vinden het bovendien een sport om hun kinderen het beste te geven en tegelijkertijd maandelijks wat geld over te houden. Geld voor een latere fase, als het steeds moeilijker wordt om op een creatieve manier het optimale voor uw kind te doen. Omdat kosten dan veel meer in steen gehouwen zijn. Studiekosten bijvoorbeeld, die zijn nu eenmaal hoog.

Op deze pagina leest u meer over:

Kosten studie & uitdagende woningmarkt

Hoe kunt u zich nu al voorbereiden op toekomstige financiële uitdagingen van uw kind? Welke mogelijkheden zijn er?

Beleggen kinderbijslagEinstein en zich voorbereiden op de toekomst van uw kind

Als u zich bijvoorbeeld op die studiekosten beter wilt voorbereiden zijn er verschillende mogelijkheden. U kunt simpelweg geld sparen. Dan heeft u Einstein al op uw hand. Die zei namelijk ooit dat het rente-op-rente effect het 8e wereldwonder is. Jaar na jaar groeit een geldbedrag aan, door het rente-op-rente effect van sparen. Alleen kon Einstein natuurlijk niet voorzien dat de rente nu zo laag is, dat sparen minder zin heeft.

Maar voor beleggen gaat Einstein’s uitspraak nog altijd op.

Een voorbeeld

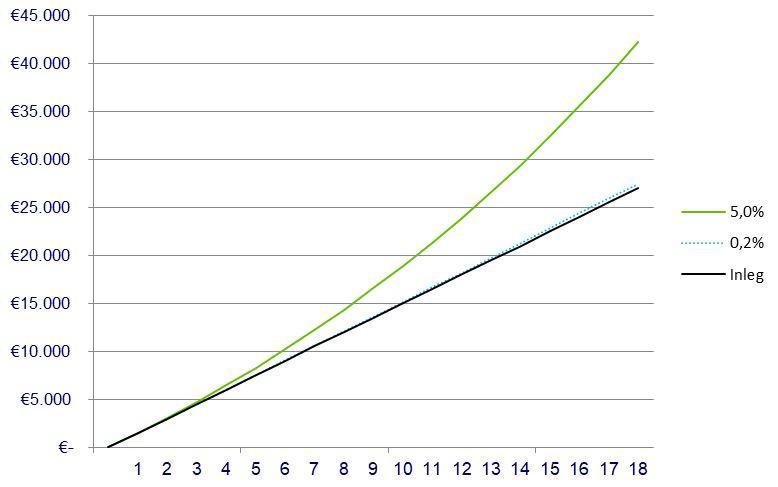

In de grafiek is weergegeven hoe een maandelijkse inleg van € 125,- in 18 jaar kan renderen. We rekenen hier met een spaarrente van 0,2% en een beleggingsrendement van 5%. Sparen tegen 0,2% rente levert circa € 27.000,- op en beleggen met 5% rendement zo’n € 42.000,-. Dan komt u wat betreft die studie al een eind!

Risico's van beleggen

Beleggen via Doelbeleggen.nl biedt kansen om vermogen op te bouwen, maar het brengt ook risico’s met zich mee. De waarde van uw beleggingen kan schommelen door ontwikkelingen op de financiële markten. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. U kunt een deel van uw inleg verliezen. Weeg de mogelijke voordelen van beleggen zorgvuldig af tegen de kosten en risico’s. Het is belangrijk dat u begrijpt wat beleggen inhoudt en of dit past bij uw financiële situatie en doelen. In ons documentencentrum vindt u meer details over de kenmerken en risico’s van beleggen.